Après la parution des livres I (droits, obligations et protections) et II (droit syndical et dialogue social) en novembre 2024, la partie réglementaire du CGFP est complétée d’un...

CIG PETITE COURONNE

Expertise et proximité

pour les grands défis RH,

aujourd'hui et demain

pour les grands défis RH,

aujourd'hui et demain

FAQ : Le supplément familial de traitement (SFT)

A jour du mois de juin 2024

A jour du mois de juin 2024

FAQ consultable en format PDF - Ici (PDF, 404 ko)

Le supplément familial de traitement (SFT) est un élément obligatoire de la rémunération du fonctionnaire, comme le traitement et l’indemnité de résidence (IR), qui est calculé en fonction du nombre d’enfants à charge.

Afin de prendre en compte les évolutions de la cellule familiale, le décret n°2020-1366 du 10 novembre 2020 pris en application de l’article 41 de la loi n°2019-828 du 6 août 2019 de transformation de la fonction publique est venu fixer les modalités de partage du SFT en cas de résidence alternée.

Pour de plus amples informations relatives à cet élément de la rémunération, un guide pratique a été proposé par la direction générale de l'administration et de la fonction publique (DGAFP).

Le calcul

1. Comment calculer le SFT ?

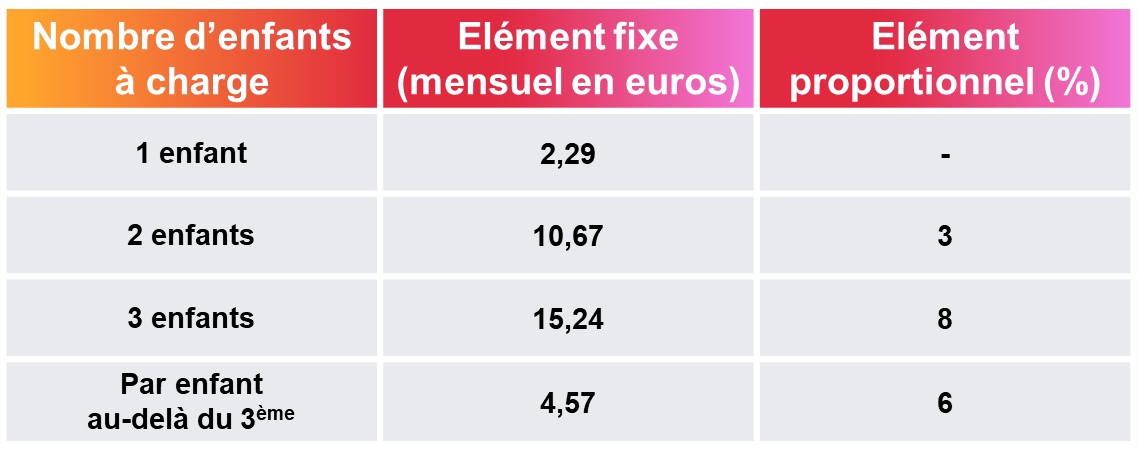

Le SFT est composé d’une part fixe et d’une part proportionnelle calculée sur le traitement de l’agent concerné. Lorsque l’agent perçoit la nouvelle bonification indiciaire (NBI), cet élément est compris dans le traitement pris en compte pour le calcul du SFT. Le montant du SFT varie en fonction du nombre d’enfants à la charge de l’agent.

La formule de calcul est la suivante :

montant SFT = montant fixe + montant variable (à compter du 2ème enfant)

Le traitement servant de base au calcul du SFT est :

- Au moins égal à celui correspondant à l'indice majoré 454 (montant plancher),

- Au plus égal à celui correspondant à l'indice majoré 722 (montant plafond).

Exemples :

- Un agent est rémunéré sur la base de l’indice majoré (IM) 455 et il a deux enfants au titre desquels il perçoit le SFT. Le montant de son SFT est égal à :

Elément fixe + ((IM x valeur du point d’indice) x élément proportionnel)

10,67 + ((455 x 4,9228) x 3 %) = 77,86

L’agent percevra 77,86 € pour les deux enfants.

- Un agent est rémunéré sur la base de l’indice majoré (IM) 455 et il a quatre enfants au titre desquels il perçoit le SFT. Le montant de son SFT est égal à :

15,24 + 4,57 + ((455 x 4,9228) x 8 %) + ((455 x 4,9228) x 6 %) = 333,39

L’agent percevra 333,39 € pour les quatre enfants.

Texte(s) de référence :

Pour aller plus loin :

2. Comment verser le SFT ?

Le déclenchement, la modification ou la suppression du versement du SFT s’effectue au 1er jour du mois suivant celui au cours duquel le changement dans la cellule familiale est intervenu.

- La date d’ouverture est fixée au 1er jour du mois civil qui suit celui au cours duquel les conditions d'ouverture du droit sont réunies* ;

- La date de modification est fixée au 1er jour du mois civil suivant celui de la naissance ou de l’arrivée d’un nouvel enfant ;

- La date de fin est fixée au 1er jour du mois civil au cours duquel les conditions ne sont plus remplies.

*Toutefois, l’agent recruté en cours de mois qui percevait le SFT dans son ancienne structure pourra continuer de le percevoir dès son recrutement.

A titre informatif, il est recommandé à l’agent d’informer immédiatement l’administration de tout changement de situation.

Texte(s) de référence :

- Art. L. 552-1, R. 552-2 et R. 552-3 du code de la sécurité sociale

- Art. 10 du décret n°85-1148 du 24 octobre 1985

Pour aller plus loin :

3. Quelles modalités d’exercice des fonctions sont susceptibles d’impacter le montant du calcul du SFT ?

En principe, le montant du SFT varie en fonction de la situation administrative de l’agent.

- Pour l’agent qui exerce son activité à temps partiel : le montant du SFT varie dans les mêmes proportions que le traitement, excepté l’élément fixe perçu pour un enfant.

Attention, le montant ne peut être inférieur au montant plancher que percevrait un agent à temps plein ayant le même nombre d’enfants à charge.

- Pour l’agent qui exerce son activité à temps partiel thérapeutique : le SFT est maintenu en son intégralité pour le fonctionnaire et est proratisé en fonction de la quotité de service pour l’agent contractuel. Ce dernier pourra bénéficier d’un complément de rémunération versé par la Caisse primaire d’assurance maladie (CPAM).

- Pour l’agent qui exerce son activité à temps non complet : Le SFT est calculé en fonction du nombre d'heures de service rapportées à la durée légale du travail (35 h, sauf obligations de service spécifique, à savoir 16 h pour les professeurs d’enseignement artistique et 20 h pour les assistants d’enseignement artistique).

Les bénéficiaires

4. Qui peut prétendre au versement du SFT ?

Peuvent prétendre au bénéfice du SFT selon les dispositions de l’article 10 du décret n°88-1148 :

- Les fonctionnaires titulaires et stagiaires des trois versants de la fonction publique ;

- Les contractuels de droit public lorsque leur rémunération est fixée par référence aux traitements des fonctionnaires ou évolue en fonction des variations de ces traitements.

Les agents rémunérés sur un taux horaire ou à la vacation sont exclus du champ des bénéficiaires.

Texte(s) de référence :

Pour aller plus loin :

5. Lorsque les deux parents de l’enfant sont agents publics, peuvent-ils bénéficier chacun du versement du SFT ?

NON. Lorsque les parents ont tous les deux la qualité d’agent public et sont mariés ou vivent en concubinage, ils doivent désigner d’un commun accord celui d’entre eux qui pourra bénéficier du SFT.

Dès lors qu’ils auront fait leur choix, ils ne pourront revenir sur cette décision qu’après un délai d’un an.

Pour le cas des parents séparés, voir la question n°11.

6. Quelles sont les principales conditions à remplir afin de bénéficier du SFT ?

Il ressort de la combinaison des dispositions de l’article L. 712-8 du CGFP et de celles du code de la sécurité sociale que l’ouverture du droit au SFT est soumise à deux conditions :

- La charge effective et permanente de l’enfant par l’agent ;

- L’âge de l’enfant (voir question n°8).

La notion de charge effective et permanente s’entend cumulativement comme le fait, d’une part, d’assurer financièrement l’entretien, la nourriture, le logement et l’habillement de l’enfant, et, d’autre part, d’en avoir la responsabilité affective et éducative. L'existence d'un lien de filiation n'est pas nécessaire ; il s’agit d’assurer la direction tant matérielle que morale de l’enfant.

Exemple : Il a été jugé qu’un père qui assume la totalité des frais d’entretien de son enfant mais qui n’en a pas la garde ne pouvait être considéré comme assumant la direction matérielle et morale de celui-ci.

Texte(s) de référence :

- Art. L. 712-8 du CGFP

- Titre Ier du livre V du code de la sécurité sociale

- Conseil d’Etat, 2 avril 2015, n°367573

Pour aller plus loin :

Guide de la DGAFP - Guide du supplément familial de traitement

7. Est-il nécessaire de résider sur le territoire français pour être éligible au SFT ?

NON. Comme précisé à la question n°6, l’attribution du SFT est conditionnée à deux critères et le juge administratif a pu préciser dans une décision du 19 décembre 2022 que celui de la résidence n’y figurait pas.

Ainsi, sous réserve de remplir les conditions d’attribution, le SFT est versé :

- À l’agent qui est en charge d’un enfant dont les parents résident à l’étranger ;

- À l’agent dont l’enfant réside à l’étranger.

Texte(s) de référence :

Pour aller plus loin :

Guide de la DGAFP - Guide du supplément familial de traitement

8. Le SFT continue-t-il d’être versé à l’agent dont l’enfant a atteint l’âge de la fin de l’obligation scolaire ?

OUI, sous conditions. Le SFT est versé :

- Au parent dont l’enfant n’a pas encore atteint l’âge de l’obligation scolaire (16 ans) ;

- Au parent dont l’enfant a atteint l’âge de 16 ans, sous réserve que celui-ci ne perçoive pas de rémunération supérieure à 55 % du salaire minimum interprofessionnel de croissance (SMIC).

Attention, à la différence d’autres prestations, le SFT cessera d’être versé lorsque l’enfant atteindra l’âge de 20 ans.

9. Dans quelles situations le SFT est-il maintenu dans sa totalité malgré l’absence de l’agent ?

Le SFT est maintenu à l’agent absent dans les situations suivantes :

- Le placement en congé pour raison de santé : lorsque le traitement de l’agent est réduit de moitié, le SFT ainsi que l’indemnité de résidence continuent à être versés intégralement.

Attention : dans le cas du congé de maladie ordinaire, le SFT est exclu de l’assiette de la retenue opérée au titre de l’application du délai de carence.

- Le placement en congé pour invalidité temporaire imputable au service (CITIS) : l’agent placé en CITIS continue de percevoir l’intégralité de son traitement et conserve ses avantages familiaux pendant toute la durée de son congé.

- Le placement en disponibilité pour raison de santé dans l’attente de l’avis du conseil médical : puisque les accessoires de la rémunération sont maintenus lorsque l’agent est placé en congé pour raison de santé, et sous réserve d’une réponse contraire qui serait apportée par le juge administratif, il ne semble pas irrégulier de maintenir le versement du SFT dans l’attente de la réception de l’avis du conseil médical et d’une prise de décision par l’autorité territoriale.

- Le placement en congé bonifié : le décret n°78-399 du 20 mars 1978 fixant les dispositions réglementaires relatives au congé bonifié autorise le maintien du SFT durant cette période d’absence.

- Le congé pour formation professionnelle : le SFT est versé la première année au cours de laquelle l’agent perçoit une indemnisation.

- En cas de suspension : l’agent continue de percevoir son traitement, l’indemnité de résidence et le SFT.

- En cas d’exclusion temporaire : En principe, durant la période d’exclusion, le fonctionnaire est privé de toute rémunération. Cependant, s’il bénéficie d’un sursis total ou partiel, le SFT pourra continuer de lui être versé, car le sursis permet de neutraliser les effets de la sanction.

Texte(s) de référence :

- Loi n° 2017-1837 du 30 décembre 2017

- Art. L. 531-1, L. 531-4, L. 822-3, L. 822-8, L. 822-15 et L. 822-22 du CGFP

- Art. 10, 17 et 37 du décret n°87-602 du 30 juillet 1987

- Art. 11 du décret n°78-399 du 20 mars 1978

- Question écrite Sénat n°1982 du 27 septembre 2007

- Circulaire ministérielle du 15 mai 2018

Pour aller plus loin :

Fiche BIP - Le supplément familial de traitement (SUPFAM)

Guide de la DGAFP – Guide du supplément familial de traitement

10. Quelles sont les pièces à fournir par l’agent afin de bénéficier du SFT ?

Le guide proposé par la direction générale de l'administration et de la fonction publique (DGAFP) dresse une liste non exhaustive des pièces nécessaires à l’ouverture du droit au SFT. Ces documents portent sur :

- La filiation (extrait d’acte de naissance de l’enfant ou copie du livret de famille, …)

- Le régime matrimonial (copie de l’ordonnance de non-conciliation, du jugement de divorce, convention de PACS ou preuve de la communauté de vie, …)

- La situation financière des enfants âgés de plus de 16 ans (déclaration sur l’honneur si l’enfant est sans activité professionnelle, …)

- Les prestations sociales (attestation de la caisses d'Allocations familiales (CAF)…)

Il est à noter que la preuve de la charge de l’enfant se fait par tous moyens.

Pour aller plus loin :

Guide de la DGAFP - Guide du supplément familial de traitement

Le mode de garde

11. Le mode de garde a-t-il une influence sur le versement du SFT ?

OUI. Lorsque les deux parents sont séparés, la détermination du bénéficaire du SFT varie en fonction du mode de garde.

- 1° La garde exclusive

Lorsque l’un des parents a la garde exclusive, les modalités de calcul varient en fonction de la qualité de celui-ci.

A ce titre, un choix est laissé au parent qui assure la charge exclusive de l’agent :

- S’il est agent public : il pourra demander que le SFT soit calculé de son chef, au titre de l’ensemble des enfants dont il est parent ou a la charge effective et permanente ;

Exemple : un couple d’agents publics, parents de deux enfants, se sépare. La mère obtient la garde exclusive des enfants. Dès lors, elle pourra demander que le SFT soit calculé de son chef.

- S’il n’est pas agent public : il pourra demander que le SFT soit calculé du chef son ancien conjoint (ayant la qualité d’agent public) au titre des enfants dont ce dernier est le parent ou a la charge effective et permanente.

Dans le cas où il se remarierait ou deviendrait concubin, le SFT continuera de lui être versé au titre des enfants issus de la précédente union. Toutefois, les enfants issus de la nouvelle union ne seront pas pris en compte dans le calcul du SFT.

Exemple : un fonctionnaire et un salarié, parents de trois enfants, se séparent. La garde revient au père (salarié). Il pourra demander que le SFT soit calculé du chef de son ex-conjointe. Il est donc possible que l’employeur public verse le SFT à une personne qui ne relève pas de sa collectivité, ni du secteur public.

- 2° La garde alternée

Depuis la promulgation de la loi n°2019-828 du 6 août 2019, en cas de résidence alternée de l’enfant au domicile de chacun des parents, il est offert à ces derniers de partager par moitié la charge de l’enfant pour le calcul du SFT.

Cette option peut être effectuée soit :

- Sur demande conjointe des parents: dans ce cas et sauf changement de résidence de l’enfant, la demande de partage ne pourra être remise en cause qu’à l’issue d’un délai d’un an.

- Sur la désignation d’un bénéficiaire unique en cas de désaccord.

Le SFT dû à chaque parent est calculé selon la formule suivante :

SFT dû pour l'ensemble des enfants X nombre moyen de ses enfants / nombre total d'enfants

Le nombre moyen d'enfants pour chaque parent est obtenu en faisant la somme du nombre d'enfants à sa charge, selon les modalités suivantes :

- Chaque enfant en résidence alternée compte pour 0,5 ;

- Les autres enfants à charge comptent pour 1.

Exemple : un couple séparé, avec trois enfants, ayant demandé le partage avec un montant de base de 221,60 euros* : 221,60 x (0,5 + 0,5 + 0,5) / 3 = 110,80 euros perçus par chacun.

* sur la valeur du point d'indice au 1er juillet 2023Texte(s) de référence :

- Art. L. 712-10 du CGFP

- Art. 11 bis et 12 du décret n°85-1148 du 24 octobre 1985

- Art. 11 du décret n°85-1148 du 24 octobre 1985

- Cour administrative d’appel de Nancy, 2 avril 1997, n°95NC01526

Pour aller plus loin :

Fiche BIP - Le supplément familial de traitement (SUPFAM)

IAJ – n°1 – Janvier 2021 (PDF)

Guide de la DGAFP - Guide du supplément familial de traitement

Questions diverses

12. Le SFT peut-il être cumulé avec d’autres prestations de même nature ?

Cela dépend de la nature de l’organisme qui verse la prestation. Lorsque les parents sont agents publics, il ne leur est pas possible de cumuler le SFT avec un avantage de même nature, versé pour le même enfant, et accordé par des organismes publics tels que :

- Les administrations de l'Etat et leurs établissements publics non-industriels ou commerciaux ;

- Les collectivités territoriales et leurs établissements publics non-industriels ou commerciaux ;

- Les employeurs de la fonction publique hospitalière les établissements publics industriels et commerciaux ;

- Les entreprises publiques ou organismes dont le budget de fonctionnement est alimenté en permanence et pour plus de 50 % par des taxes, des cotisations obligatoires ou des subventions allouées par une des entités précitées.

En revanche, l’interdiction de cumul ne s’applique pas au parent qui n’a pas la qualité d’agent public et qui exerce ses fonctions auprès d’un employeur de droit privé ou dans une autre structure non identifiée dans la liste ci-dessus.

Pour effectuer ce contrôle, l’administration est en droit de demander la communication des coordonnées précises de l'organisme qui emploie le conjoint. Le refus de l’agent peut justifier la suspension du versement du SFT.

Texte(s) de référence :

- Art. L. 712-11 du CGFP

- Conseil d’Etat, 24 juin 1991, n°106058

- Cour administrative de Bordeaux, 4 mars 2008, n°06BX00765

Pour aller plus loin :

13. Le versement du SFT est-il soumis à un délai de prescription ?

Oui, mais le délai de préscription varie selon la situation :

- En cas de trop-perçu, la régularisation s’effectue :

- Dans les deux ans suivants le premier jour du mois suivant celui de la date de mise en paiement du versement erroné, si l’erreur vient de l’administration ;

- Dans les 5 ans, en cas de fausse déclaration de l’agent ou d’absence de déclaration de changement de situation.

- En cas de moins-perçu, le bénéficiaire dispose de quatre ans afin de demander le versement du SFT. Dans une telle hypothèse, le délai de prescription court à compter du 1er janvier de l'année suivant celle au titre de laquelle l'agent aurait dû percevoir le SFT. Ainsi, chaque versement mensuel de paie à l’occasion duquel le SFT dû n’est pas versé permettra de faire courir le délai de prescription quadriennale.

Texte(s) de référence :

Pour aller plus loin :